ご利用をご希望の方は、APIご利用についてをご確認ください。

製造業や卸売業、小売業、飲食業では原材料や製品、仕入れた商品の在庫を保有しています。

在庫は販売によって現金化されると収益になりますが、売れるまでは「棚卸資産」として正確に管理する必要があります。多種多様な物品の数や状態を管理する手間やコストが負担となり課題となっている企業様も多いのではないでしょうか。

この記事では、棚卸資産について解説します。

棚卸資産が多い場合と少ない場合のメリット・デメリット、在庫が貸借対照表や勘定科目のどこに当てはまるのか、棚卸資産の評価方法や正確に算出するルールとプロセス、棚卸業務を効率化・自動化する方法などを解説します。

卸売、商社、メーカー向け

クラウド販売管理 DEXTRE(デクスター)

国内取引、輸出取引を取引先ごとの価格、条件でオンライン受注。在庫、納品、請求、入金までひとつながりに管理できます。

貿易書類の発行もかんたん、多言語多通貨対応です。

主な機能 一覧 導入事例

関連活用事例

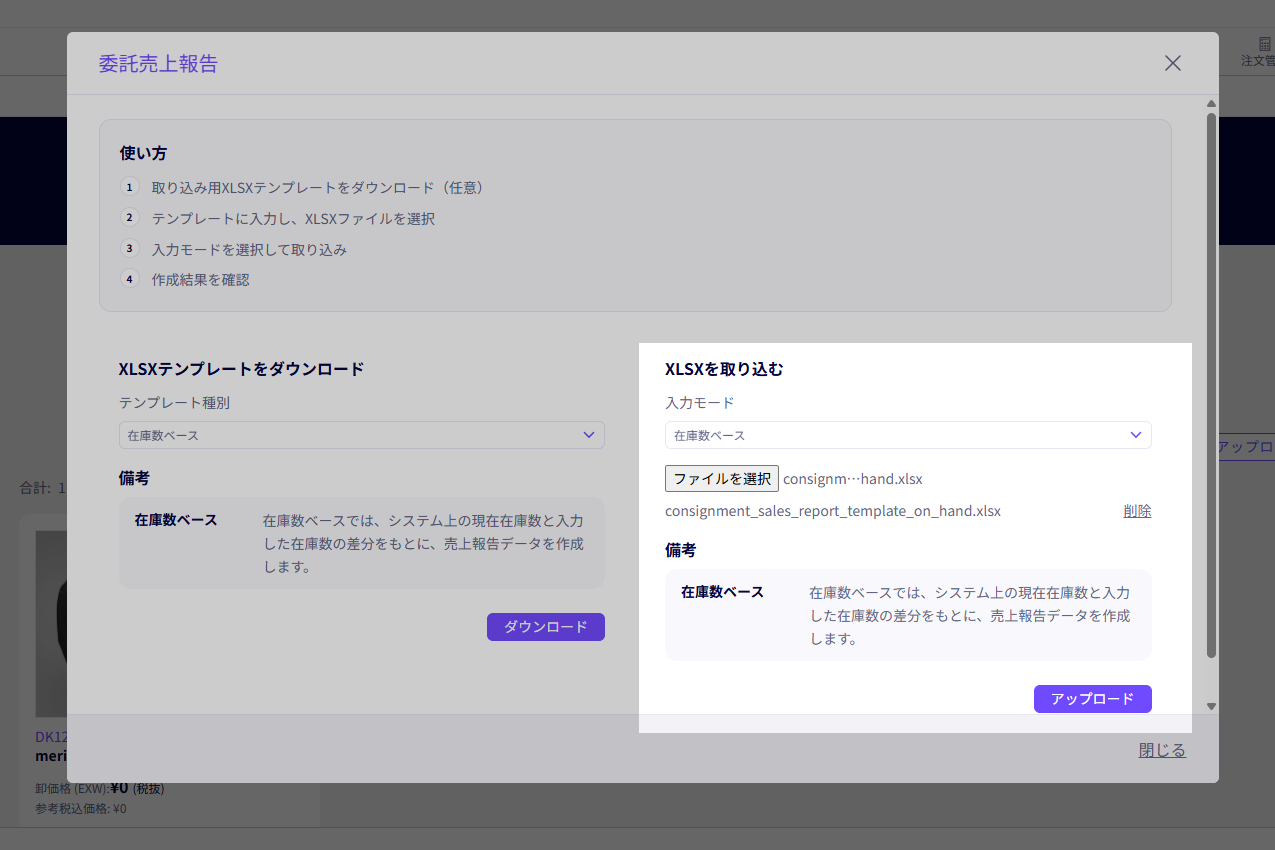

消化仕入れ・委託販売の管理を一元化できます

消化仕入れ・委託販売・委託取引・売上仕入れなど業界によって呼び方は異なりますが、「先に商品を預けて売れた分だけ請求する」取引の在庫管理・売上報告・請求処理をDEXTREのパートナー在庫機能でどう解決できるかをご案内しています。

INDEX

棚卸資産とはなにか?

棚卸資産とは、企業が販売目的で保有している在庫を指す、会計や税務の用語です。

法人や個人に販売する商品や製品の他、製造に必要な「原材料」や「半製品」、製造中の「仕掛品」も棚卸資産に含まれます。

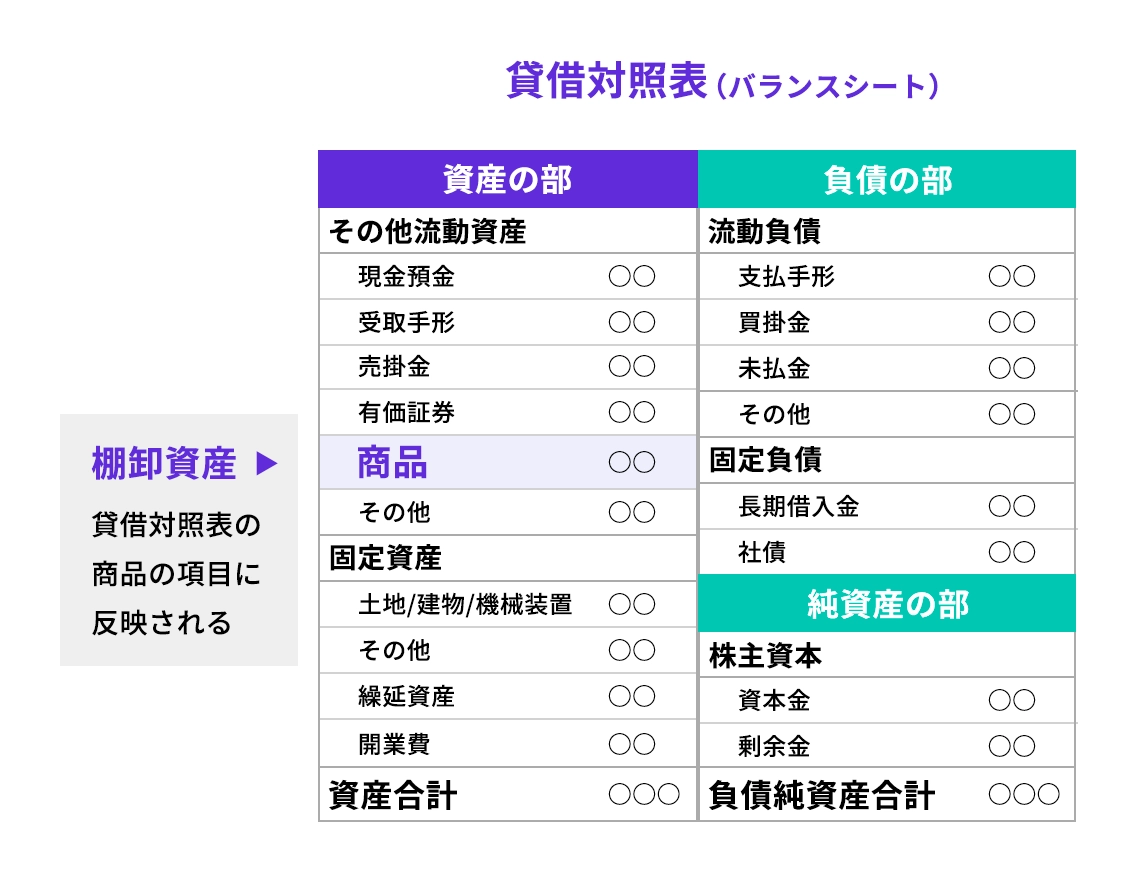

販売すると現金化され売上となる棚卸資産は、将来の収益となる資産として計上され、貸借対照表(B/S、バランスシート)では流動資産の一つとして扱われます。

売上原価やキャッシュフローにも影響する棚卸資産は、会計だけでなく経営や保管コストの重要な指標になるため、正確に管理・計上する必要があります。

主な棚卸資産の種類

どのような在庫が会計上の棚卸資産に分類されるのでしょうか。勘定科目では次のような種類に分けられ、棚卸しの対象になります。

| 棚卸資産の種類 | 該当する物品 |

|---|---|

| 原材料 | 製品の製造のため購入した材料や部品のうち、仕入れたままの状態で保管されている物品。 (例)パン製造業での小麦粉やパン酵母、セメント製造業での石灰石 |

| 半製品 | 製品の製造途中であるものの、販売可能な状態である物品。他の製品の材料として使われるケースも多い。 (例)鉄鋼業での鋼片、スラブ |

| 仕掛品 | 製品の製造途中にあり、販売不可能な物品(未完成品)。 (例)組み立て中の機械 |

| 製品 | 自社における製造が完了し、販売可能な物品(完成品)。 (例)アパレルメーカーが製造した衣類、製造の際に生じた副産物や作業くずも、製品に含まれる |

| 商品 | 販売する目的で他社から仕入れた物品(完成品)。 (例)衣料品店が販売する衣類 |

会計や税務では、自社で保有している棚卸資産がどれに該当するか、適切に把握し分類することが求められます。

なぜ棚卸資産が重要なのか?

棚卸資産は正確な会計処理はもちろん、事業の利益や運用に直結します。経営の意思決定や計画策定にも関わる棚卸資産を把握する理由を、2つの観点に分けて解説します。

自社の資産を正しく把握するため

自社が保有する資産には、棚卸資産が含まれます。

保有している原材料や部品、完成品などが、売れればどのくらいの収益を生む資産なのかを計上することで、自社の資産全体が把握できます。

商品や原材料は、破損や変質していないかもチェックします。製造や販売に使えない物品は廃棄して、在庫から除く必要があります。

会計でも決算時に棚卸資産は「流動資産」として貸借対照表に正確な数や評価額を計上します。

正しく納税するため

在庫数を少なく計上すると原価が増えるため、利益は実際よりも少なくなります。納税額が減るため、税務署から粉飾決算や脱税を疑われかねません。

一方で在庫数を多く計上すると利益は実際よりも増えてしまい、納税額が増えるおそれがあります。税金の払い過ぎは、避けるべき事態です。棚卸資産の正確な把握は、正しい納税を行ううえでも重要です。

棚卸資産は少ない方が良い?メリット、デメリットを解説

「在庫は少ない方が良い」という言葉は、よく聞かれます。一方で棚卸資産は、一概に少ない方が良いとは言い切れません。

ここからは棚卸資産が多い場合と少ない場合、それぞれのメリットとデメリットを解説します。

棚卸資産が多いメリットとデメリット

需要が旺盛な場合、または継続的な取引がある場合、棚卸資産が多いことはメリットとなります。

製品や半製品が多いと注文の急増や大量受注にも対応でき、迅速に出荷できるでしょう。また原材料が多ければ、何らかの理由で材料が入荷しなくなっても、しばらくの間は製造を継続できます。

一方で棚卸資産が多いと、保管する場所やコストが増えます。

保管場所の確保や増加する保管費用に、頭を悩ませるかもしれません。需要に対して製品や半製品、商品の数量の方が多くなると、なかなか換金できないこともデメリットに挙げられます。

棚卸資産が少ないメリットとデメリット

製品や商品の棚卸資産が少ないと注文の急増や大量受注に対応できないリスクが高くなります。原材料の在庫が少ないと、原材料の入荷が遅れたり止まってしまうと、製造工程や納期への悪影響につながります。外的要因への脆弱さが課題となっている企業も多いでしょう。

一方で、企業会計では棚卸資産の少なさはメリットに挙げられます。

製品や半製品、商品、原材料の保管スペースが少なく済み、保管する費用や管理する作業コストを抑えられるでしょう。また、少ない資産が効率的に売上となるため、総資本回転率が高くなります。

棚卸資産の業務でよく使われる勘定科目

経理や会計では、棚卸資産を正確に把握するため複数の勘定科目が使われ、自社に適した棚卸資産の評価方法が選択されます。

棚卸資産に関連する業務では保有している在庫の状態に応じて、主な棚卸資産の種類で紹介した下記の勘定科目が使われます。

- 原材料

- 半製品

- 仕掛品

- 製品

- 商品

上記以外にも、棚卸資産で使われる勘定科目があります。次の表にまとめました。

| 棚卸資産の種類 | 内容 |

|---|---|

| 棚卸評価損 | 災害による損傷や著しい商品の陳腐化により、商品や原材料の価値が下落した場合に計上できる |

| 棚卸減耗損 | 帳簿上の数量よりも実際の数量が少ない場合に計上する。盗難や紛失など |

| 商品廃棄損 | 商品を廃棄した場合に計上する。破損や腐敗など 税務調査の際に正当な廃棄理由であることを説明できるよう、証拠を保管する(写真や稟議書、廃棄業者の請求書や領収書など) |

| 期末商品棚卸高 | 当期の末日時点で保管されている在庫の金額 |

| 期首商品棚卸高 | 新たな期が始まる時点で保管されている在庫の金額。 前期期末の棚卸高と当期期首棚卸高は同じ金額となる(継続性の原則) |

棚卸資産と固定資産、貯蔵品との違い

流動資産は、以下のいずれかに該当する資産です。固定資産は、以下のいずれにも該当しない資産を指します。

- 1年以内の現金化が可能(例えば、販売の対価として現金を得る)

- 通常の営業活動で行われる循環過程にあるもの

棚卸資産は、流動資産の一つです。固定資産や貯蔵品とは会計上、どう違うのでしょうか。

流動資産と固定資産の主な違いは、1年以内に現金化できるかどうかです。

棚卸資産となる仕入れた商品や製造した製品を1年間自社で保管する前提で販売計画を立てることはあまりありません。短期間で現金化できる棚卸資産は固定資産ではなく、流動資産に分類されます。

棚卸資産と貯蔵品はどちらも流動資産ですが、棚卸資産は製造や販売する目的で保有します。

販売する製品や商品、製造に必要な原材料や半製品などが棚卸資産に該当します。一方で貯蔵品は、自社の業務で消費する物品を指します。カタログやチラシ、梱包材、切手、収入印紙などが挙げられます。

棚卸資産の代表的な評価方法

棚卸資産を評価する方法は、次の7種類に分かれます。

| 評価方法 | 特徴 |

|---|---|

| 個別法 | 個々の棚卸資産ごとに、実際の取得価額を用いて評価する。 個別管理が必須だが、正確な計算が可能。 |

| 先入れ先出し法 | 仕入れた順番で販売されたものとして、棚卸資産を評価する。 小売店など、先入れ先出しで運用する事業所との相性が良い。 |

| 総平均法 | 期首時点の在庫額と期首から期末までの仕入額を合計し、在庫数と仕入数を合計した値で割って仕入単価の平均値を算出する。 価格変動の影響を平準化できる一方で、期末にならないと売上原価が確定しない。 |

| 移動平均法 | 商品を仕入れる都度、在庫の平均単価を再計算して棚卸資産の評価額を求める。 実態に近い棚卸資産額を算出できる一方で、計算の手間が増える。 |

| 売価還元法 | 棚卸資産をグループに分け、販売額に原価率を掛けて棚卸資産の評価額を算出する。 膨大な数量を扱う企業に適する。 |

| 最終仕入原価法 | 期末に最も近い日に仕入れた単価を用いて、棚卸資産の評価額を算出する。 計算の手間が省ける一方で、実際の仕入額と評価額に大きな差異が生じるおそれがある。 |

| 低価法 | 上記に示す6種類いずれかの方法で算出した評価額と、期末時点の時価を比較する。どちらか低い金額を、棚卸資産の評価額とする。 時価が大きく下落した製品や商品に適する。 |

棚卸資産の評価方法は、税務署に届出を行います。

期限は、第1期の確定申告書提出期限(中間申告書を提出する場合は、中間申告書の提出期限)までです。一度届出を行った評価方法は、少なくとも3年間は変更できません。

棚卸資産を算出するルールとプロセス

棚卸資産の算出には、ルールがあります。ここからは、棚卸資産を算出するプロセスを確認していきましょう。

帳簿上で棚卸資産の数量を把握する(帳簿棚卸)

まずは、帳簿上で棚卸資産がどのくらいあるか確認しましょう。

この手順は帳簿棚卸とも呼ばれ、会計システムや在庫管理システムなどを活用すると効率的に把握できます。卸売業や小売業の場合、過去の仕入れや販売履歴は商品有高帳でも追えます。

現地で棚卸資産の数量を把握する(実地棚卸)

帳簿棚卸は棚卸資産を迅速にチェックできますが、実際の数量と一致するとは限りません。また、商品や製品の破損や汚損を確認することはできません。

実地棚卸は、倉庫や店舗の在庫を実際に一つ一つカウントして製品や商品の数量と状態をチェックします。

決算日時点での棚卸資産を正確に把握しなければならない会計業務では、実地棚卸を行います。委託販売や消化仕入れを行っている場合は、預け先の店舗に置いている在庫もカウントします。

棚卸の専門会社に実地棚卸を委託することも可能です。

棚卸資産の数量を確定する

実地棚卸の実施後、棚卸資産の数量を確定します。

帳簿上の棚卸数量と実地棚卸での数量が一致すればそのまま確定しますが、実際は一致しないケースも多いでしょう。その場合は、「預け先の在庫をカウントしていなかった」など数量が一致しない原因を調査する必要があります。

取得価額や評価損の金額を把握し、棚卸資産額を算出する

棚卸資産の数量が確定したのち、棚卸資産の代表的な評価方法から選択した評価方法で、棚卸資産額を算出します。すべての棚卸資産の評価額を合計したものが、全社の棚卸資産額となります。

商品の廃棄などで生じた評価損は、その金額を算出します。この内容も、適切に仕訳する必要があります。

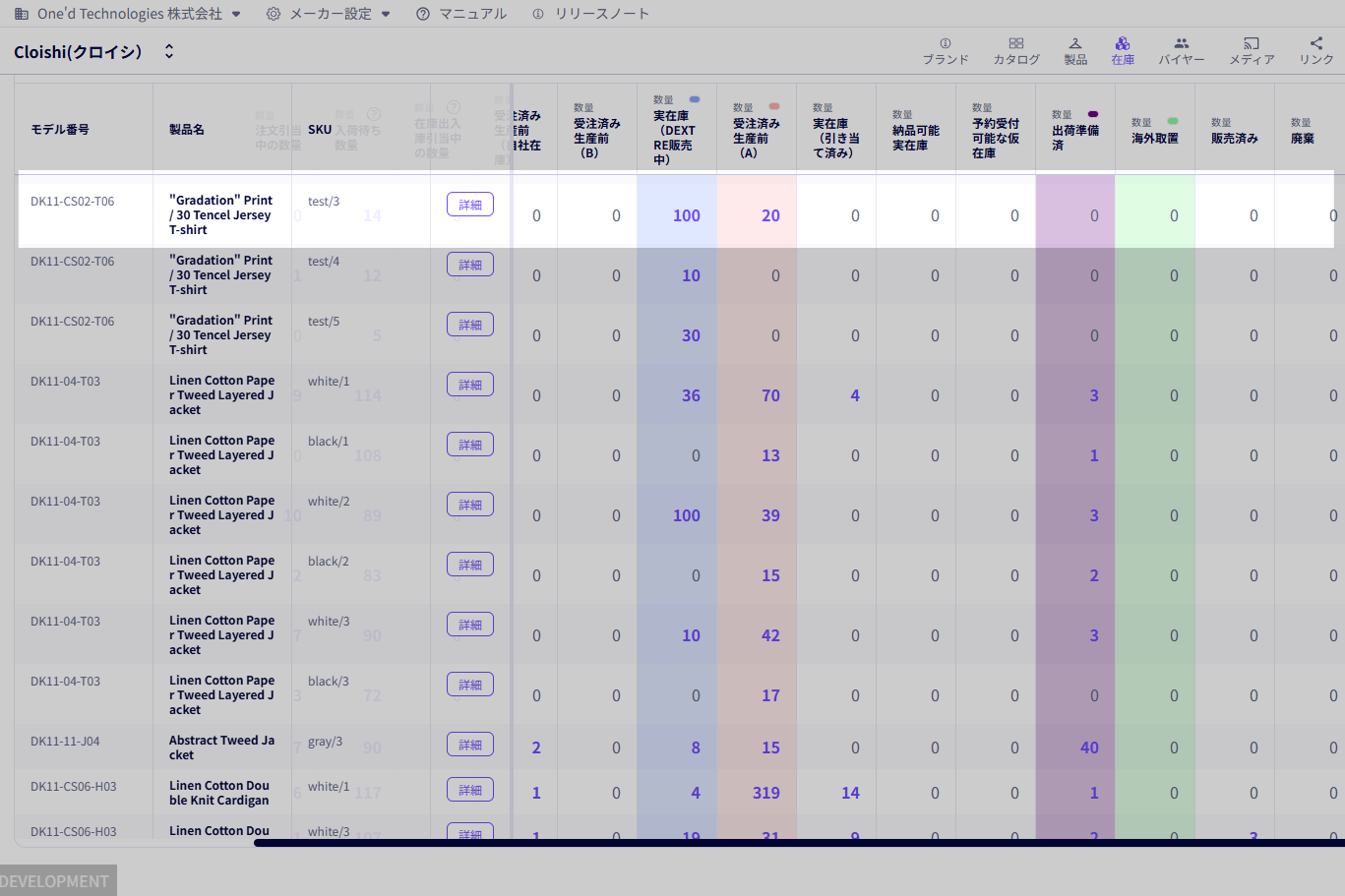

棚卸資産の管理と算出は、会計システムや在庫管理システムで効率化、自動化できる

棚卸資産の管理や棚卸資産額の算出は、会計システムや在庫管理システムを使うことで業務を効率化、自動化できます。

計算ミスを防ぎ、正確で迅速な計算が可能になり、棚卸資産のデータは分析や対策にも活用できます。在庫の過不足を速やかに確認でき、適正な在庫の維持にも貢献します。経営の意思決定や事業戦略の立案にも役立つでしょう。

近年では、ハンディターミナルやRFIDで棚卸業務の負担やミスを軽減する在庫管理も行われています。会計システムと連動すれば、売上原価の自動計算や貸借対照表に棚卸資産を迅速に反映できるメリットも得られます。

BtoB卸売からECまで!在庫一元管理に「クラウド販売管理DEXTRE」がおすすめ!

- 取り扱うSKUが多種多様で大量

- 卸売と小売りの両方を行っている

- 委託販売も行っている

- 海外の企業やバイヤーに輸出している

BtoBの卸売、BtoCのECや小売の在庫管理の一元化はクラウド販売管理 DEXTRE(デクスター)にお任せください。

DEXTREは国内外の卸取引に特化した、クラウド販売管理システムです。

顧客からのWeb受注から在庫、納品、請求、入金まで販売管理業務をオンラインで一元管理できます。複数拠点の在庫管理が可能で、貸出や返却など委託販売や消化仕入れにも対応しています。

特に、卸売業や商社、メーカー、アパレル業の商慣習、商流に特化した機能が充実しており、貴社の業務フローや社内ルールに合わせて細かく設定でき、業務全体を効率化、自動化してコストやリスクの軽減に貢献します。

- 複数拠点の在庫管理

- Shopifyやネクストエンジンなど、EC在庫のAPI連携

- 社内で分散していた業務の情報を共有、統合

- 転記作業などミスが発生しやすい業務を削減、軽減

- APIやExcelで他システムやSaaSと連携

(弥生やfreeeも対応可) - 国内外の取引、オンラインとオフラインの受注を一元管理

DEXTREは1人から中小企業、大企業まで事業の規模を問わず導入でき、部署単位での導入も可能です。

また、さまざまな業種でDXのサポート経験のある専任の担当者が導入前のご相談、無料体験から導入後のサポートまで、安定した運用に向けて支援いたします。

リプレイスのデータ移行、連携についても代行サービスをご用意して、スムーズなシステムの入れ替えを実現いたします。

ほかにも、DEXTREには、

- 受注データを起点に在庫、納品、請求、入金まで一元管理

- 日中英3言語23通貨で取引、画面操作

- クローズドBtoB ECから24時間365日世界中からWEB受注

- 取引先ごとの価格、掛け率、貿易条件など複数条件で取引

- 輸出に必要な貿易書類をかんたん作成

など、商社、卸売、メーカーの企業様に向けて国内外のBtoBに特化した販売管理の機能が充実しています。

ご利用をご希望の方は、APIご利用についてをご確認ください。

卸取引の受発注から

入金までクラウドで一つに

30日間すべての機能をお試しください

無料で試してみる