ご利用をご希望の方は、APIご利用についてをご確認ください。

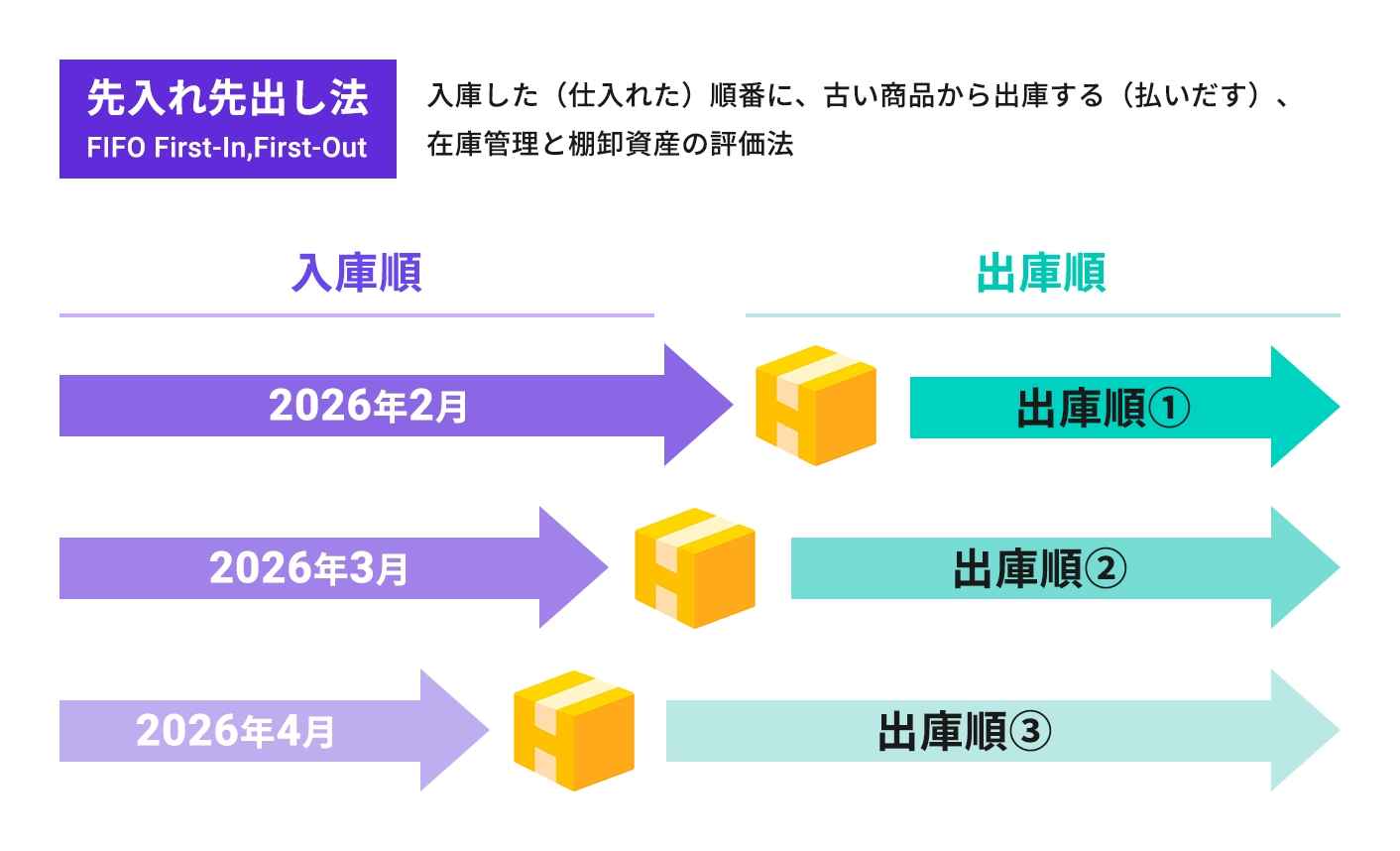

先入れ先出し法(FIFO)は、在庫管理や棚卸資産の評価で広く使われている計算方法です。

特に、商品の入れ替わりが頻繁な小売業や卸売業との相性が良い一方、製造業や受注生産型のビジネスなど、業種によっては他の方法が適しているケースもあります。自社の商流や在庫の動き方に合った評価方法を選ぶことが大切です。

本記事では、先入れ先出し法の基本的な仕組みから計算方法、具体例をわかりやすく解説します。先入れ先出し法のメリットとデメリット、他の評価方法との比較と合わせて、日々の在庫管理や決算時の経理業務にぜひお役立てください。

卸売、商社、メーカー向け

クラウド販売管理 DEXTRE(デクスター)

国内取引、輸出取引を取引先ごとの価格、条件でオンライン受注。在庫、納品、請求、入金までひとつながりに管理できます。

貿易書類の発行もかんたん、多言語多通貨対応です。

主な機能 一覧 導入事例

INDEX

先入れ先出し法とは?

「先入れ先出し法」とは、先に仕入れた商品から順に出庫(払い出し)していく、在庫管理と棚卸資産の評価方法です。「First-In First-Out(先に入れたものを先に出す)」の頭文字をとって「FIFO」とも呼ばれます。

古い在庫から先に出していく流れのため、食品のように消費期限がある商品や、医薬品・化粧品など使用期限が定められている商品、鮮度・品質の維持が求められる商品の管理に適しています。

卸取引

棚卸資産とは?多い、少ないどっちがいい?在庫の勘定科目での分類や評価額の算出ルール

製造業や卸売業、小売業、飲食業では原材料や製品、仕入れた商品の在庫を保有しています。...

先入れ先出し法が適している業種

先入れ先出し法は、商品の入れ替わりや入出庫が頻繁で、鮮度や品質の管理が欠かせない業種と相性の良い方法です。具体的には、小売業・飲食業・食品製造業・倉庫業などで広く採用されています。

これらの業種で先入れ先出し法が選ばれる理由を、実務上のメリットとあわせて解説します。

小売業

食品スーパーをはじめとする小売業では、消費期限や賞味期限の短い商品を数多く取り扱っています。古い商品が売れ残れば廃棄ロスが増えるため、仕入れの早い商品から優先的に販売していく管理が不可欠です。

先入れ先出し法は、こうした商品の流れと現場のオペレーションが自然に一致する点も大きな利点です。

たとえば、バックヤードから補充した商品を棚の奥に並べ、お客様には手前から取るよう促す陳列ルールは、そのまま先入れ先出しの仕組みになっています。

飲食業や食品製造業

飲食業や食品製造業では、肉・魚・野菜・乳製品など消費期限や賞味期限の異なる原材料を数多く抱えており、入荷の古いものから順に使わなければ、期限切れによる廃棄が発生してしまいます。

こうした廃棄ロスを防ぐうえで、先入れ先出し法は仕組みとしてわかりやすく、現場に定着させやすい在庫管理といえます。たとえば、冷蔵庫や原材料倉庫で「新しい入荷品は奥へ、使うときは手前から」というルールを徹底するだけで、自然と先入れ先出しが実践できます。

倉庫業

倉庫業も、先入れ先出し法が適している業種です。

倉庫では同じ商品であっても入荷ロットごとに消費期限・賞味期限・使用期限が異なるため、古いロットから優先的に出荷しなければ、期限切れの在庫を抱えるリスクが高まります。

荷主から預かった商品を廃棄する事態になれば、信頼の失墜や損害賠償にもつながりかねません。先入れ先出し法は、こうした日々の出荷オペレーションをそのまま棚卸資産の評価に反映できるため、業務実態と会計処理を無理なく一致させられる方法として広く選ばれています。

先入れ先出し法の計算方法と具体例

先入れ先出し法では、「古い仕入れ分から順に売れた(払い出された)」と仮定して、期末に残っている在庫の取得原価を算出します。

実地棚卸で期末時点の在庫数量を確定させ、在庫の単価には直近の仕入れ分から順にさかのぼって適用していきます。つまり、残っている在庫は「最も新しい仕入単価」で評価されることになります。

表のように仕入れた在庫を例に考えてみましょう。

| 仕入れ日 | 仕入れ単価 | 仕入れ個数 | 金額 |

|---|---|---|---|

| 1月15日 | 240円 | 10個 | 2,400円 |

| 2月15日 | 220円 | 15個 | 3,300円 |

| 3月15日 | 380円 | 100個 | 38,000円 |

3月15日に100個仕入れた後、需要が急増し商品が100個売れたと想定します。(販売前の総在庫は125個)

100個を販売した場合、先入れ先出し法では「古い在庫(1月・2月分)から順に出荷された」とみなします。在庫の残りは25個になり、この25個はすべて「最も新しい3月15日に仕入れた商品」であると仮定します。

したがって、100個販売した後の期末棚卸資産は、380円×25個=9,500円(直近の仕入れ単価×個数)となります。

販売が以下の時期に行われたものとして、仕入れと在庫の数量、棚卸資産の動きを以下の表にまとめました。販売があったときは、常に古い在庫の個数を減らして計算します。

| 日付 | 仕入個数 | 販売個数 | 在庫数と金額 |

|---|---|---|---|

| 1月15日 | 10個 | 10個 240円×10個=2,400円 | |

| 1月20日 | 2個 | 8個 240円×8個=1,920円 | |

| 1月31日 | 4個 | 4個 240円×4個=960円 | |

| 2月15日 | 15個 | 19個 (240円×4個)+(220円×15個)=4,260円 | |

| 2月20日 | 6個 | 13個 220円×13個=2,860円 | |

| 3月1日 | 8個 | 5個 220円×5個=1,100円 | |

| 3月15日 | 100個 | 105個 (220円×5個)+(380円×100個)=39,100円 | |

| 3月16日 | 80個 | 25個 380円×25個=9,500円 |

先入れ先出し法とその他の棚卸資産評価方法との違い

棚卸資産の評価方法には、先入れ先出し法以外にもいくつかの方法があります。主な評価方法と算出の特徴、先入れ先出し法との違いを、以下の表にまとめました。

| 棚卸資産の評価方法 | 特徴 | 先入れ先出し法との違い |

|---|---|---|

| 移動平均法 | 商品を仕入れる都度、保管している在庫の仕入価格を算出し、商品1つ当たりの平均単価を算出する | 早い時期に仕入れた商品の価格も、現在の単価算出に影響を及ぼし続ける |

| 総平均法 | 期首の在庫額と期中の仕入額の合計金額を、期首の在庫数量と期中の仕入数量を合算した数で割って求める | 早い時期に仕入れた商品も単価に影響する。期末にならないと仕入単価が確定しない |

| 最終仕入原価法 | 最も期末に近い時期に仕入れた商品の単価を、すべての在庫に適用して棚卸資産を算出する | まとまった在庫を持つ場合は、実際の仕入れ額と棚卸資産の金額に大きな相違が生じやすい |

| 個別法 | 個々の商品ごとに実際の仕入価格を用いて棚卸資産を算出する。商品ごとに品質や形状が異なる場合に適する(例:宝石、不動産) | 実際の物理的な動きを完全に追跡する必要がある(計算の手間が非常に大きい) |

| 売価還元法 | 棚卸資産のグループごとの期末の販売価額の合計に原価率を掛けて取得原価を算出する | 個々の仕入単価ではなく売価と原価率で一括計算するため、商品点数が多くても管理の手間が少ない(小売業、スーパーなど) |

| 低価法 | 上記のいずれかの方法で算出した取得原価と期末時点での時価を比較し、金額の低いほうを使って棚卸資産を算出する | 年月の経過により価値が下がる商品に適する。他の評価方法と組み合わせて用いる |

棚卸資産評価に先入れ先出し法を使う3つのメリット

先入れ先出し法を棚卸資産の評価に使うことで、主に3つのメリットが期待できます。自社の在庫管理や経理業務にどのような効果があるか、一つずつ見ていきましょう。

①現場の業務フローとそのまま一致する

先入れ先出し法は、仕入れの早い商品から順に売れたものとみなして棚卸資産を算出します。

小売業、卸売業、飲食業などは、実際の業務でも古い商品や材料から先に出していく運用が一般的です。つまり、日々の在庫管理における物理的な在庫の動きと、会計上の計算ロジックがそろうため、管理に無理が生じにくい利点があります。

②棚卸資産額が時価に近づきやすい

先入れ先出し法のもとでは、期末に残っている在庫は「直近に仕入れた分」が中心になります。そのため、棚卸資産額に最新の仕入価格が反映されやすく、実際の市場価格(時価)との乖離が小さくなります。

結果として、貸借対照表上の資産評価の信頼性が高まる点も大きなメリットです。

③物価下落(デフレ)局面では節税効果につながる場合がある

市場の物価や仕入価格が継続して下落している局面では、先入れ先出し法を用いることで節税効果が期待できます。

先入れ先出し法では、古い(=高い)仕入単価から優先して売上原価に計上されます。原価が大きく計上されるということは、その分だけ帳簿上の利益が圧縮され、結果として課税対象となる所得が減るため、節税につながるわけです。

仕入価格が下落したシンプルな例(期首在庫0)で、総平均法と比較してみましょう。

- 1月仕入:10個(単価 200円)

- 2月仕入:10個(単価 100円)

- 3月販売:10個販売(残り在庫10個)

| 棚卸資産の計算方法 | 売上原価(費用) | 期末在庫の評価額(資産) |

|---|---|---|

| 先入れ先出し法 | 2,000円 (古い1月分 200円×10個) | 1,000円 (新しい2月分 100円×10個) |

| 総平均法 | 1,500円 (平均単価150円×10個) | 1,500円 (平均単価150円×10個) |

物価が下落している場合、先入れ先出し法のほうが売上原価(費用)が大きく計上されるため、利益が少なくなり、当期の税金が安く抑えられることがわかります。

先入れ先出し法のデメリット(物価上昇時のリスク)

先入れ先出し法は万能な方法ではありません。最大の弱点は、物価上昇(インフレ)局面において税負担が重くなりやすい点にあります。

先入れ先出し法では、古い「安い」仕入価格から順に売上原価として計上されます。そのため、現在の高い販売価格に対して、過去の安い原価が差し引かれることになり、帳簿上の利益が実態以上に大きく膨らんでしまいます(架空利益の発生)。

利益が大きく計算されるということは、それに伴って法人税などの税負担も増加します。手元の資金繰り以上に税金が高く計算されてしまうリスクがあることは、導入前に必ず理解しておくべきデメリットです。

先入れ先出し法を上手に活用するための2つのポイント

先入れ先出し法の導入にあたっては、事前に押さえておくべきポイントが2つあります。届出の手続きが関わる項目もあるため、導入を検討している方は早めに確認しておきましょう。

開業初年度に税務署への届出を忘れない

先入れ先出し法を採用するには、開業した初年度の確定申告期限までに、所轄の税務署へ「棚卸資産の評価方法の届出書」を提出する必要があります。届出がなければ、法定評価方法である「最終仕入原価法」が自動的に適用されます。

評価方法によって在庫の評価額や利益額は大きく変わります。届出一つで翌年度以降の税負担に差が出る可能性があるため、開業準備のチェックリストに加えておくことをおすすめします。

商品の特性に応じて使い分ける

先入れ先出し法が力を発揮するのは、時間の経過とともに品質が劣化する商品です。食品・医薬品・化粧品などがその代表例にあたります。

一方で、純金の地金や土地のように経年で品質が変わらない資産には、あえて先入れ先出しで管理する必然性がありません。こうした資産には総平均法や最終仕入原価法など、他の方法が適しているケースもあります。商品の特性ごとに最適な棚卸資産の評価方法を選ぶ視点が大切です。

BtoB卸売からECまで!在庫一元管理に「クラウド販売管理DEXTRE」がおすすめ!

- 取り扱うSKUが多種多様で大量

- 卸売と小売りの両方を行っている

- 委託販売も行っている

- 海外の企業やバイヤーに輸出している

BtoBの卸売、BtoCのECや小売の在庫管理の一元化はクラウド販売管理 DEXTRE(デクスター)にお任せください。

DEXTREは国内外の卸取引に特化した、クラウド販売管理システムです。

顧客からのWeb受注から在庫、納品、請求、入金まで販売管理業務をオンラインで一元管理できます。複数拠点の在庫管理が可能で、貸出や返却など委託販売や消化仕入れにも対応しています。

特に、卸売業や商社、メーカー、アパレル業の商慣習、商流に特化した機能が充実しており、貴社の業務フローや社内ルールに合わせて細かく設定でき、業務全体を効率化、自動化してコストやリスクの軽減に貢献します。

- 複数拠点の在庫管理

- Shopifyやネクストエンジンなど、EC在庫のAPI連携

- 社内で分散していた業務の情報を共有、統合

- 転記作業などミスが発生しやすい業務を削減、軽減

- APIやExcelで他システムやSaaSと連携

(弥生やfreeeも対応可) - 国内外の取引、オンラインとオフラインの受注を一元管理

DEXTREは1人から中小企業、大企業まで事業の規模を問わず導入でき、部署単位での導入も可能です。

また、さまざまな業種でDXのサポート経験のある専任の担当者が導入前のご相談、無料体験から導入後のサポートまで、安定した運用に向けて支援いたします。

リプレイスのデータ移行、連携についても代行サービスをご用意して、スムーズなシステムの入れ替えを実現いたします。

ほかにも、DEXTREには、

- 受注データを起点に在庫、納品、請求、入金まで一元管理

- 日中英3言語23通貨で取引、画面操作

- クローズドBtoB ECから24時間365日世界中からWEB受注

- 取引先ごとの価格、掛け率、貿易条件など複数条件で取引

- 輸出に必要な貿易書類をかんたん作成

など、商社、卸売、メーカーの企業様に向けて国内外のBtoBに特化した販売管理の機能が充実しています。

ご利用をご希望の方は、APIご利用についてをご確認ください。

卸取引の受発注から

入金までクラウドで一つに

30日間すべての機能をお試しください

無料で試してみる