ご利用をご希望の方は、APIご利用についてをご確認ください。

棚卸資産の評価方法には、先入先出法や移動平均法、総平均法などさまざまな種類があり、それぞれ計算の仕組みや適した業態が異なります。

届出をしなければ自動的に「最終仕入原価法」が適用されますが、自社の商品特性や在庫の動きに合った方法を選ぶことで、より実態に即した資産評価が可能になります。

本記事では、各評価方法の特徴と計算例をわかりやすく解説します。あわせて、税務署への届出の手続きや評価方法を変更する際の流れも紹介します。

棚卸資産そのものの基本的な解説は、棚卸資産とは?多い、少ないどっちがいい?在庫の勘定科目での分類や評価額の算出ルールをご参照ください。

卸売、商社、メーカー向け

クラウド販売管理 DEXTRE(デクスター)

国内取引、輸出取引を取引先ごとの価格、条件でオンライン受注。在庫、納品、請求、入金までひとつながりに管理できます。

貿易書類の発行もかんたん、多言語多通貨対応です。

主な機能 一覧 導入事例

INDEX

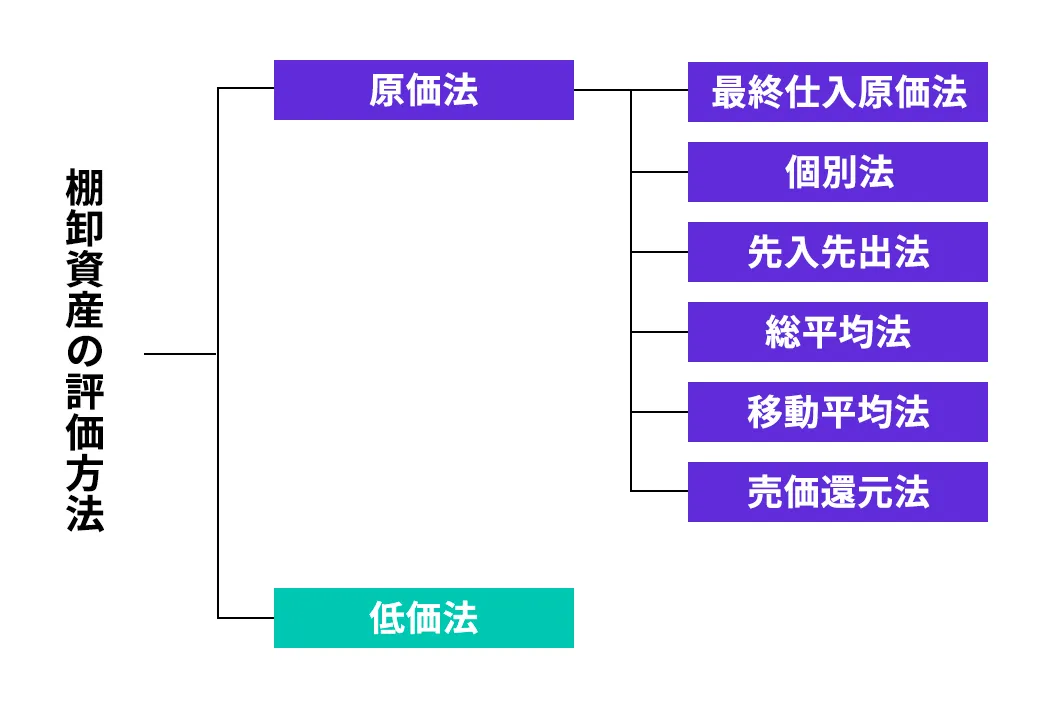

棚卸資産の評価方法は7種類

棚卸資産の評価方法は、原価法の6種類(個別法・先入先出法・総平均法・移動平均法・最終仕入原価法・売価還元法)と低価法を合わせて、大きく7つに分けられます。

ここからは、各方法の特徴や適した業態を整理したうえで、具体的な計算例とともに解説します。

個別法

個別法は、商品一つひとつの取得原価をそのまま期末の評価額とする棚卸資産の評価方法です。個別法が適しているのは、商品ごとに価値が異なり、個別管理が必要なケースです。

- 絵画や骨董品など、1点もので高額な商品の買取り・販売

- 不動産の買取り・販売

- オーダーメイドの商品を受注販売する店舗

仕入れた価格で個別に管理するため、正確な原価計算が可能ですが、商品点数が多い業態では管理の手間が大きくなります。

個別法の計算例

以下の取引を例に、個別法の計算方法を見てみましょう。

| 商品と評価額 | |

|---|---|

| 期首時点の在庫 | 商品A:10万円 |

| 期中の仕入れ | 商品B:2万円 商品C:8万円 商品D:5万円 |

| 期末時点の在庫 | 商品C:8万円 商品D:5万円 |

期中に商品Aと商品Bが販売され、期末時点で残っているのは商品Cと商品Dです。それぞれの取得原価をそのまま評価額とするため、期末の棚卸資産額は13万円(8万円+5万円)となります。

先入先出法

先入先出法は、先に仕入れた商品から順に販売されたと仮定して棚卸資産を評価する方法です。

古い在庫から払い出されるため、期末に残る在庫は直近の仕入れ分が中心となり、棚卸資産の評価額が時価に近づきやすいという特徴があります。

- 食料品や化粧品、医薬品を扱う店舗

商品の鮮度や品質管理が重要な業種 - 食品製造業や飲食業

消費期限や賞味期限のある原材料を扱う業種 - 電子部品メーカー

劣化や品質低下、不良在庫の防止と使用期限を管理するため

先入先出法の計算例

以下の取引データをもとに、期末の棚卸資産を先入先出法で計算してみましょう。なお、計算を簡単にするため商品は1種類のみとしています。

| 区分 | 仕入日 | 数量 | 単価 |

|---|---|---|---|

| 期首在庫 | 2025/1/21 | 100個 | 100円 |

| 2025/3/15 | 50個 | 90円 | |

| 期中仕入 | 2025/5/5 | 100個 | 110円 |

| 2025/9/1 | 100個 | 120円 | |

| 2025/12/1 | 50個 | 130円 | |

| 2026/3/10 | 100個 | 100円 |

仕入れの合計は500個、期中の販売数量を360個とすると、期末在庫は140個になります。

先入先出法では古い仕入れ分から順に販売されたとみなすため、まず2025/1/21の100個、次に3/15の50個、5/5の100個、9/1の100個と払い出していきます。ここまでで350個です。残り10個は12/1仕入れ分から払い出されたとみなします。

その結果、期末に残る140個の棚卸資産評価額は15,200円です。内訳は以下の通りです。

| 仕入日 | 単価 | 残数 | 金額 |

|---|---|---|---|

| 2025/12/1 | 130円 | 40個 | 5,200円 |

| 2026/3/10 | 100円 | 100個 | 10,000円 |

| 合計 | 140個 | 15,200円 |

総平均法

総平均法は、一定期間における仕入れ単価の平均値を求め、その平均単価で期末在庫を評価する方法です。

計算の手順はシンプルで、まず以下の3ステップで商品1個あたりの平均仕入れ単価を算出します。

- 期首時点の在庫の取得原価と、期中に仕入れた商品の取得原価を合計する

- 期首時点の在庫数量と期中の仕入れ数量を合計する

- 取得原価の合計(1.)を数量の合計(2.)で割る

最後に、この平均単価に期末の在庫数量を掛ければ、棚卸資産の評価額が算出できます。総平均法は、以下のケースに適しています。

- 仕入価格の変動を平準化して評価したい場合

- 古い在庫と新しい在庫の区別が物理的に難しい場合(仕入れた液体をタンクにつぎ足して保管するなど)

一方で、期末まで平均単価が確定しないため、期中にリアルタイムで在庫評価を把握したい場合には不向きです。

総平均法の計算例

先入先出法と同じ取引データを使って、総平均法での棚卸資産評価額を計算してみましょう。

| 金額・数量 | |

|---|---|

| 期首在庫の取得原価 | 14,500円 (100円×100個+90円×50個) |

| 期中仕入れの取得原価 | 39,500円 (110円×100個+120円×100個+130円×50個+100円×100個) |

| 取得原価の合計 | 54,000円 |

| 数量の合計 | 500個 (期首150個+期中350個) |

商品1個あたりの平均仕入れ単価は54,000円÷500個=108円です。

期末在庫は140個のため、棚卸資産の評価額は108円×140個=15,120円となります。

先入先出法では同じ取引データで15,200円でしたが、総平均法では15,120円と80円低い結果になりました。このように、同じ在庫であっても評価方法によって金額が変わり、それが売上原価や利益額にも影響する点を押さえておきましょう。

移動平均法

移動平均法は、商品を仕入れるたびに平均仕入れ単価を再計算する評価方法です。

具体的には、仕入れ直前の在庫の取得原価に今回の仕入れの取得原価を加算し、その合計を在庫数量の合計で割って新しい平均単価を求めます。

総平均法が期末まで平均単価を確定できないのに対し、移動平均法は仕入れの都度、最新の平均単価がわかります。

そのため、期中でもリアルタイムに近い在庫評価額を把握でき、在庫の価値を常に正確に管理したい企業に適しています。一方で、仕入れのたびに再計算が必要なため、仕入れ頻度の高い業態では事務負担が大きくなる点に注意が必要です。

移動平均法の計算例

では、移動平均法での棚卸資産評価額を計算してみましょう。計算を簡略化するため、商品は毎月末日に30個ずつ販売されたものと仮定します。

月ごとの仕入れ・販売・在庫数量の推移は以下のとおりです。

| 日付 | 仕入れ | 販売 | 在庫数 |

|---|---|---|---|

| 2025/4/1 | — | — | 150個 (単価100円×100個、90円×50個) |

| 2025/4/30 | — | 30個 | 120個 |

| 2025/5/5 | 100個(単価110円) | — | 220個 |

| 2025/5/31〜8/31 | — | 毎月30個×4か月 | 100個 |

| 2025/9/1 | 100個(単価120円) | — | 200個 |

| 2025/9/30〜11/30 | — | 毎月30個×3か月 | 110個 |

| 2025/12/1 | 50個(単価130円) | — | 160個 |

| 2025/12/31〜2026/2/28 | — | 毎月30個×3か月 | 70個 |

| 2026/3/10 | 100個(単価100円) | — | 170個 |

| 2026/3/31 | — | 30個 | 140個 |

次に、仕入れが発生したタイミングごとの平均単価の推移を見てみましょう。なお、棚卸資産評価額は小数点以下を、平均仕入れ単価は小数点第2位以下を四捨五入しています。

| 日付 | 計算式 | 仕入後の在庫数 | 平均仕入れ単価 | 棚卸資産評価額 |

|---|---|---|---|---|

| 2025/4/1 | (100円×100個+90円×50個)÷150個 | 150個 | 96.7円 | 14,500円 |

| 2025/5/5 | (96.7円×120個+110円×100個)÷220個 | 220個 | 102.7円 | 22,604円 |

| 2025/9/1 | (102.7円×100個+120円×100個)÷200個 | 200個 | 111.4円 | 22,270円 |

| 2025/12/1 | (111.4円×110個+130円×50個)÷160個 | 160個 | 117.2円 | 18,754円 |

| 2026/3/10 | (117.2円×70個+100円×100個)÷170個 | 170個 | 107.1円 | 18,204円 |

期末(2026/3/31)時点の在庫は140個、平均単価は直近の107.1円のまま変わらないため、棚卸資産の評価額は107.1円×140個=14,994円です。

平均単価の推移を見ると、12月にかけて仕入れ単価の上昇に伴い96.7円→117.2円と緩やかに上がり続けています。しかし、2026年3月に単価100円で仕入れたことで107.1円に下がりました。このように、移動平均法では仕入れ価格の変動が平均単価にすぐ反映される点が特徴です。

最終仕入原価法

最終仕入原価法は、期末に最も近い時期に仕入れた商品の取得原価を、在庫全体の取得原価として適用する方法です。直近の仕入れ単価を掛けるだけで計算が完結するため、棚卸資産の評価方法のなかで最も簡便な方法といえます。

最終仕入原価法は、法人税法上の法定評価方法に定められています。税務署への届出をしなかった場合に自動的に適用されるのがこの方法です。

一方で、企業会計基準では棚卸資産の評価方法として認められていないため、会計基準への準拠が求められる上場企業などでは採用できません。

主に中小企業など、経理業務の効率を重視するケースで使われています。

最終仕入原価法を選ぶリスクとは?

最終仕入原価法の「税法上は認められているが、会計基準上は認められていない」という二面性が、実務上のリスクにつながる場合があります。

最終仕入原価法で棚卸資産を評価している企業は、決算書の信頼性に疑問を持たれる可能性があります。

たとえば、金融機関から融資を受ける際に「会計基準に準拠した評価方法ではない」と指摘され、審査で不利に働くケースが考えられます。同様に、投資家やビジネスパートナーから財務情報の透明性を問われ、取引や出資の判断に影響するおそれもあります。

経理の手間を抑えられる利便性がある一方で、こうした対外的な信用面のリスクを踏まえると、事業の成長や資金調達を見据える企業は、早い段階で他の評価方法への切り替えを検討しておくことが望ましいでしょう。

最終仕入原価法の計算例

先入先出法と同じ取引データで計算してみましょう。

期末に最も近い仕入れは2026/3/10(単価100円)です。この単価を期末在庫の140個すべてに適用するため、棚卸資産の評価額は14,000円(100円×140個)です。

直近の仕入れ単価だけで全在庫を評価するため、仕入れ価格に大きな変動があると、実際の在庫価値との乖離が生じやすい評価方法でもあります。

売価還元法

売価還元法は、商品一つひとつの取得原価を追わず、種類の近い商品をグループにまとめて原価率を算出し、その原価率から棚卸資産の評価額を求める方法です。

原価率の計算手順は次のとおりです。

まず、期首在庫の取得原価と期中仕入れの取得原価を合計します①。次に、期中の販売価額と期末在庫の販売価額(売価)を合計します②。①を②で割ったものが原価率です。

この原価率に期末在庫の販売価額を掛ければ、棚卸資産の評価額が算出できます。

売価還元法は、取り扱う商品点数が多く、個々の原価管理が現実的でない業態に適しています。数千〜数万点の商品や在庫を扱う小売業が代表的です。

売価還元法の計算例

以下のデータをもとに、「男性用シューズ」と「女性用シューズ」の2グループに分けて棚卸資産の評価額を売価還元法で計算してみましょう。

| 区分 | 商品 | 数量 | 仕入単価 |

|---|---|---|---|

| 期首在庫 | 男性用シューズA | 8個 | 3,600円 |

| 男性用シューズB | 12個 | 2,200円 | |

| 女性用シューズA | 10個 | 2,700円 | |

| 女性用シューズB | 15個 | 1,800円 | |

| 期中仕入 | 男性用シューズA | 12個 | 4,000円 |

| 男性用シューズB | 13個 | 2,500円 | |

| 女性用シューズA | 10個 | 3,000円 | |

| 女性用シューズB | 10個 | 2,000円 |

| 区分 | 商品 | 数量 | 販売単価 |

|---|---|---|---|

| 期中販売 | 男性用シューズA | 16個 | 5,500円 |

| 男性用シューズB | 20個 | 3,300円 | |

| 女性用シューズA | 16個 | 4,500円 | |

| 女性用シューズB | 20個 | 3,000円 | |

| 期末在庫 | 男性用シューズA | 4個 | — |

| 男性用シューズB | 5個 | — | |

| 女性用シューズA | 4個 | — | |

| 女性用シューズB | 5個 | — |

ステップ①グループごとの取得原価と販売価額を集計します。

| 男性用シューズ | 女性用シューズ | |

|---|---|---|

| 取得原価の合計(期首+期中) | 135,700円 | 104,000円 |

| 期中の販売価額 | 154,000円 | 132,000円 |

| 期末在庫の販売価額(売価) | 38,500円 | 33,000円 |

ステップ②原価率を算出します(原価率=取得原価の合計÷(期中販売価額+期末在庫の販売価額))。

| グループ | 計算式 | 原価率 |

|---|---|---|

| 男性用シューズ | 135,700円÷(154,000円+38,500円) | 70.50% |

| 女性用シューズ | 104,000円÷(132,000円+33,000円) | 63.00% |

ステップ③棚卸資産の評価額を算出します。期末在庫の販売価額に原価率を掛けます(1円未満は四捨五入)。

| グループ | 計算式 | 評価額 |

|---|---|---|

| 男性用シューズ | 38,500円×70.5% | 27,143円 |

| 女性用シューズ | 33,000円×63.0% | 20,790円 |

棚卸資産の評価額は、男性用シューズが27,143円、女性用シューズが20,790円、合計47,933円となります。

このように売価還元法では、個々の商品の原価を追跡せずに、グループ単位で評価額を算出できます。

商品点数が多くても管理負担を抑えられるのが最大のメリットですが、グループ内で利益率に大きなばらつきがある場合は評価の精度が下がる点に留意してください。

低価法

低価法は、原価法(6種類のいずれか)で算出した評価額と期末時点の時価を比較し、低い方を棚卸資産の評価額として採用する方法です。

ここで重要なのは、低価法は単独で使う方法ではないという点です。

まず先入先出法や総平均法など原価法のいずれかの方法で評価額を算出し、そのうえで期末の時価と比較します。つまり「先入先出法による低価法」「移動平均法による低価法」のように、原価法との組み合わせで運用されます。

低価法を採用するメリットは、期末時点で商品の市場価格が仕入時より下落していた場合に、その損失を当期の費用(評価損)として計上できる点にあります。

在庫の含み損を早期に反映できるため、より保守的な資産評価が可能になります。

低価法の計算例

先入先出法で取り上げた取引データを使い、期末時点で商品の市場価格が1個あたり95円に下落したケースを考えてみましょう。

- 先入先出法による評価額

15,200円 - 期末時点の時価(95円×140個)

13,300円

時価(13,300円)の方が低いため、低価法ではこちらを棚卸資産の評価額として採用します。差額の1,900円は評価損として当期の費用に計上されます。

仮に期末時点の市場価格が下落しておらず、時価が先入先出法の評価額(15,200円)を上回っていた場合は、原価法の評価額がそのまま採用されます。

つまり低価法は、時価が下落した場合にのみ評価額が変わる「下方修正のための仕組み」といえます。

棚卸資産の評価方法 届出の原則と変更手続き

棚卸資産の評価方法は、税務署への届出によって選択します。

届出をしなかった場合に適用される法定評価方法も定められているため、意図しない方法で評価されることのないよう、制度の仕組みを正しく理解しておくことが重要です。

届出をしなければ「最終仕入原価法」が自動適用される

法人税法上、棚卸資産の法定評価方法は「最終仕入原価法により算出した取得価額による原価法」です。評価方法の届出をしなかった法人には、この方法が自動的に適用されます。

しかし、ここまで解説してきたとおり、最終仕入原価法は企業会計基準上の評価方法には含まれておらず、在庫の実態との乖離も生じやすい方法です。

自社の業態や商品特性に合った評価方法を選ぶために、設立時の届出を確実に行いましょう。

税務署への届出方法と提出期限

棚卸資産の評価方法は、「棚卸資産の評価方法の届出書」を所轄の税務署に提出することで届け出ます。届出書のフォーマットは国税庁のホームページからダウンロードできます(棚卸資産の評価方法の届出書,PDF 国税庁)

提出期限は以下のとおりです(法人の場合)。

| 区分 | 提出期限 |

|---|---|

| 原則 | 設立第1期の確定申告書の提出期限まで |

| 中間申告書を提出する法人 | 設立第1期の中間申告書の提出期限まで |

なお、評価方法は棚卸資産の種類ごとに選択できます。たとえば、商品は先入先出法、原材料は移動平均法といった使い分けも可能です。

変更は3年以上の継続後、税務署の承認が必要

いったん届け出た評価方法は、原則として3年以上継続して適用する必要があり、簡単には変更できません。

変更を希望する場合は、新しい評価方法を適用したい事業年度の開始日の前日までに、所轄の税務署へ変更承認申請書を提出します。正式名称は「棚卸資産の評価方法・短期売買商品等の一単位当たりの帳簿価額の算出方法・特定譲渡制限付暗号資産の評価方法・有価証券の一単位当たりの帳簿価額の算出方法の変更承認申請書」で、フォーマットは国税庁のホームページ(PDF)から入手できます。

税務署は申請を受理した後、現在の評価方法を3年以上継続しているか、変更に合理的な理由があるかなどを審査します。変更を予定する事業年度の末日までに税務署から通知がない場合は、申請が承認されたものとみなされます。

棚卸資産の評価に関するよくある質問

棚卸資産を評価する実務では、「期末に商品の価値が下がっていたらどう処理するか」「逆に価値が上がっていた場合は?」「外貨建ての在庫はどう評価するか」といった疑問が生じることがあります。

ここでは、実務で問い合わせの多い3つのケースについて解説します。

評価損が発生した場合、どのように損失を計上すればよい?

棚卸資産の価値は、商品の劣化・損傷・紛失・盗難などにより、取得時点より下がる場合があります。損失の原因に応じて、以下の勘定科目を使い分けます。

| 損失の原因 | 勘定科目 |

|---|---|

| 商品の劣化や損傷による価値の低下 | 棚卸評価損 |

| 商品の紛失・盗難、液体の蒸発など数量の減少 | 棚卸減耗損 |

例えば、実地棚卸の結果、生産に使用する液体原材料が蒸発により1,234円分減少していた場合、以下のように仕訳します。

| 借方 | 貸方 |

|---|---|

| 棚卸減耗損 1,234円 | 原材料 1,234円 |

なお、棚卸評価損の計上にはいくつかの要件があります。すべてのケースで認められるわけではないため、以下の表を参考にしてください。

| 具体例 | |

|---|---|

| 棚卸評価損の計上が認められ得るケース |

|

| 棚卸評価損の計上が認められない、または認められにくいケース |

|

評価益が発生した場合はどう対応する?

期末時点で棚卸資産の時価が取得原価を上回っている場合、帳簿上は含み益が出ている状態です。しかし、会計上は評価益を計上しません。

これは「実現主義」の原則に基づくもので、商品が実際に販売されて売上が確定するまでは、収益として認識しないという考え方です。したがって、棚卸資産に含み益が発生しているだけの段階では、特段の仕訳は不要です。

棚卸資産が外貨建ての場合はどう評価する?

海外から商品を仕入れている企業や、海外拠点で在庫を保有している企業では、棚卸資産が外貨建てで計上されるケースがあります。

この場合、取得した時点の為替レート(取得時レート)を使って日本円に換算し、その金額を帳簿に計上します。

仕入れ後に為替レートが変動しても、棚卸資産の評価額は取得時のレートで固定されるため、為替差損益は発生しません。

自社に最適な棚卸資産の評価方法を選ぶために

自社に合った方法を選ぶうえで重要なのは、「商品の特性」「業務の実態」「経営上の目的」の3つの視点です。

消費期限のある商品を扱うなら先入先出法、商品点数が膨大なら売価還元法というように、まず商品の特性と業務フローに合致する方法を絞り込みます。そのうえで、資産評価の正確性を重視するのか、経理業務の効率を優先するのかといった経営上の優先順位を加味して最終判断を行いましょう。

判断に迷う場合は、顧問税理士に相談のうえ、自社の事業計画やビジネスモデルに沿った方法を選定することをおすすめします。

BtoB卸売からECまで!在庫一元管理に「クラウド販売管理DEXTRE」がおすすめ!

- 取り扱うSKUが多種多様で大量

- 卸売と小売りの両方を行っている

- 委託販売も行っている

- 海外の企業やバイヤーに輸出している

BtoBの卸売、BtoCのECや小売の在庫管理の一元化はクラウド販売管理 DEXTRE(デクスター)にお任せください。

DEXTREは国内外の卸取引に特化した、クラウド販売管理システムです。

顧客からのWeb受注から在庫、納品、請求、入金まで販売管理業務をオンラインで一元管理できます。複数拠点の在庫管理が可能で、貸出や返却など委託販売や消化仕入れにも対応しています。

特に、卸売業や商社、メーカー、アパレル業の商慣習、商流に特化した機能が充実しており、貴社の業務フローや社内ルールに合わせて細かく設定でき、業務全体を効率化、自動化してコストやリスクの軽減に貢献します。

- 複数拠点の在庫管理

- Shopifyやネクストエンジンなど、EC在庫のAPI連携

- 社内で分散していた業務の情報を共有、統合

- 転記作業などミスが発生しやすい業務を削減、軽減

- APIやExcelで他システムやSaaSと連携

(弥生やfreeeも対応可) - 国内外の取引、オンラインとオフラインの受注を一元管理

DEXTREは1人から中小企業、大企業まで事業の規模を問わず導入でき、部署単位での導入も可能です。

また、さまざまな業種でDXのサポート経験のある専任の担当者が導入前のご相談、無料体験から導入後のサポートまで、安定した運用に向けて支援いたします。

リプレイスのデータ移行、連携についても代行サービスをご用意して、スムーズなシステムの入れ替えを実現いたします。

ほかにも、DEXTREには、

- 受注データを起点に在庫、納品、請求、入金まで一元管理

- 日中英3言語23通貨で取引、画面操作

- クローズドBtoB ECから24時間365日世界中からWEB受注

- 取引先ごとの価格、掛け率、貿易条件など複数条件で取引

- 輸出に必要な貿易書類をかんたん作成

など、商社、卸売、メーカーの企業様に向けて国内外のBtoBに特化した販売管理の機能が充実しています。

ご利用をご希望の方は、APIご利用についてをご確認ください。

卸取引の受発注から

入金までクラウドで一つに

30日間すべての機能をお試しください

無料で試してみる